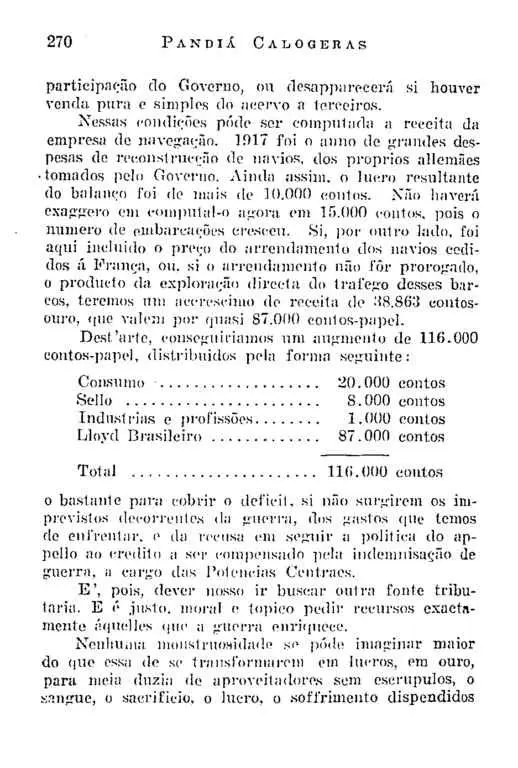

sem conta no cadinho depurador da guerra, na gestação de um Mundo Novo e de uma Humanidade mais alta, com serena consciência e sublime abnegação mais pródigas de si mesmas do que a própria inconsciência louca da cegueira mental.

Tais benefícios existem? Pois revertam para a coletividade. E, por tal motivo, aos lucros de guerra aplicaram todos os países taxas de exceção, que se elevam por vezes até 80%. No Brasil, inteligentemente aplicado o imposto, renderia mais de 50.000 contos.

Erro seria, porém, lançá-lo isoladamente.

Deverá constituir subdivisão especial do imposto cedular sobre os rendimentos, que tenho por imprescindível e urgente ampliar. Repito palavras já por mim escritas.

"As objeções feitas a esse plano têm por base o muito respeitável desejo nutrido pelos Estados de adotarem esse mesmo tributo como elemento substitutivo dos que se cobram sobre a exportação.

O ponto de vista merece acatado, não tanto, porém, que restrinja, a ponto de eliminá-lo, o campo tributário da União.

O que parece mais razoável é o entendimento entre os interessados, delimitando, por acordo, o que ficaria reservado aos Estados do que permaneceria pertencente às receitas federais.

E é tão vasta a área da aplicação do imposto que não parece difícil o consenso das opiniões.

Se tomarmos a enumeração, que é uma das mais completas, do regulamento francês de 17 de janeiro último (escrevia eu em 1917), a classificação seria:

a) Renda de propriedade imóvel construída;

b) Renda de propriedade imóvel não construída;

c) Renda dos valores e capitais móveis;